Phiên giao dịch ngày 20/12 chứng kiến sự rung lắc của VN-Index khi vượt ngưỡng 1.255 điểm vào đầu phiên, sau đó giằng co trong biên độ hẹp. Cả lực mua và lực bán đều thể hiện tâm lý thận trọng, khiến chỉ số không thể duy trì được xu hướng tăng mạnh. Mặc dù nhóm VN30 chịu áp lực giảm, các cổ phiếu như SSB, VNM, và FPT đã tăng khoảng 1%, giúp hỗ trợ thị trường.

Diễn biến nhóm ngành lớn: Tài chính và bất động sản phân hóa, vận tải bứt phá

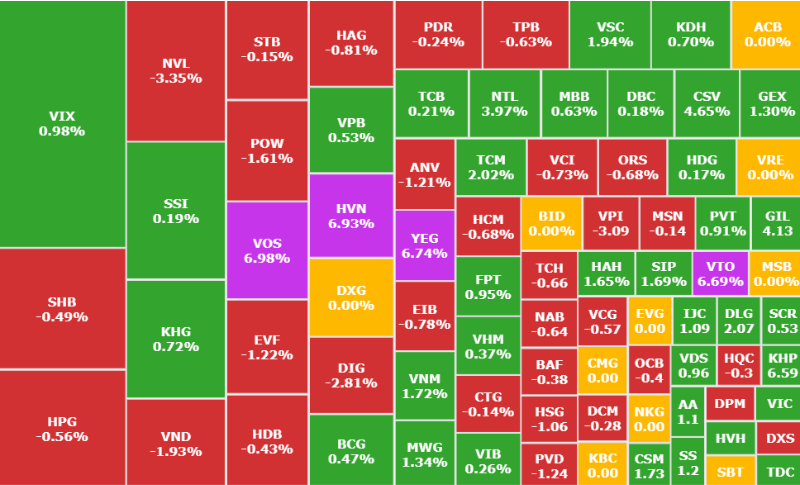

Nhóm ngành tài chính bao gồm ngân hàng và chứng khoán tiếp tục ghi nhận sự phân hóa rõ nét. Trong khi đó, cổ phiếu bất động sản không tạo được sự đột phá, mặc dù một số mã vẫn giữ được sắc xanh nhẹ. Trái ngược, nhóm vận tải lại trở thành điểm sáng với nhiều mã tăng mạnh. VOS tăng 6%, ACV tăng 1,6%, và HAH, PVT đều tăng hơn 1%.

Nhóm dệt may cũng có diễn biến tích cực với VGT, TCM, và TNG duy trì đà tăng. Trong ngành công nghệ viễn thông, các mã như CMG, VGI, YEG, và MFS cũng ghi nhận sự tăng trưởng, phản ánh triển vọng tích cực của các ngành xuất khẩu và công nghệ trong bối cảnh phục hồi kinh tế.

Thị trường phái sinh: Sắc xanh chiếm ưu thế

Trên thị trường phái sinh, đa số các hợp đồng tương lai đều tăng nhẹ, với biên độ dao động từ 1 đến 3 điểm. Điều này cho thấy tâm lý lạc quan từ nhà đầu tư, dù VN-Index vẫn đối mặt với lực cản từ áp lực bán ở vùng 1.260 điểm.

Dự báo ngắn hạn: Lực cầu giá thấp hỗ trợ thị trường

Theo nhận định từ Chứng khoán Vietcap, vùng 1.255-1.260 điểm hiện tại đang nhận được sự hỗ trợ từ lực cầu giá thấp. Tuy nhiên, nếu VN-Index không thể duy trì trên mốc 1.260 điểm, thị trường có nguy cơ giảm sâu hơn, kiểm tra các ngưỡng hỗ trợ tại 1.240-1.220 điểm. Nhà đầu tư được khuyến nghị chỉ mở vị thế mua mới khi có tín hiệu suy yếu rõ ràng từ lực cung.

Thanh khoản giảm nhẹ, khối ngoại bán ròng

Tổng thanh khoản trên sàn HoSE đạt hơn 568,9 triệu đơn vị, tương đương giá trị giao dịch 13.534,2 tỷ đồng, thấp hơn so với các phiên trước đó. Khối ngoại tiếp tục bán ròng hơn 36 tỷ đồng trên cả 3 sàn. VHM dẫn đầu danh sách bị bán ròng với giá trị hơn 38 tỷ đồng, trong khi FPT lại thu hút lực cầu mạnh nhất với giá trị hơn 87 tỷ đồng, vượt xa các cổ phiếu khác.

Nhóm vận tải và dệt may giữ vai trò trụ cột

Điểm nhấn trong phiên đến từ nhóm cổ phiếu vận tải và logistics. HVN tăng trần lên mức cao nhất trong hơn 4 tháng, với thanh khoản đạt 6,5 triệu đơn vị, gấp gần 3 lần trung bình 10 phiên. Các mã khác như VOS, VTO, VIP, và VNL cũng tăng mạnh, đóng góp đáng kể vào sự tăng điểm của VN-Index.

Nhóm dệt may duy trì xu hướng tích cực với TVT tăng 6,1%, GIL tăng 4,1%, và TCM tăng 2%. Đây là tín hiệu tích cực cho các ngành xuất khẩu, đặc biệt trong bối cảnh nhu cầu quốc tế dần phục hồi.

Áp lực bán tại nhóm ngân hàng và chứng khoán

Ngược lại, nhóm ngân hàng và chứng khoán giao dịch khá ảm đạm. Các mã như VND, CTS, HCM, và VCI đều giảm dưới tham chiếu, trong đó VND giảm gần 2%, với khối lượng khớp lệnh hơn 8 triệu đơn vị. Chỉ riêng SSI ngược dòng tăng nhẹ 0,2%, dẫn đầu thanh khoản ngành với gần 12,3 triệu đơn vị.

Kết phiên: VN-Index tăng nhẹ, HNX-Index giảm

Kết thúc phiên giao dịch, VN-Index tăng nhẹ 2,83 điểm (+0,23%) lên mức 1.257,5 điểm, trong khi HNX-Index giảm 0,21% xuống còn 227,07 điểm. Số mã tăng trên toàn thị trường vẫn chiếm ưu thế với 384 mã, so với 256 mã giảm, nhưng mức tăng không đủ để tạo động lực bứt phá.

Triển vọng: Sự thận trọng tiếp tục chi phối

Dù các nhóm ngành chủ chốt như vận tải và dệt may đang giữ vai trò trụ cột, sự thận trọng vẫn chi phối toàn bộ thị trường, đặc biệt khi thanh khoản có dấu hiệu suy giảm và áp lực bán từ khối ngoại chưa có dấu hiệu dừng lại. Trong ngắn hạn, VN-Index cần duy trì trên mốc 1.260 điểm để củng cố xu hướng tăng và thu hút dòng tiền mới từ các nhà đầu tư.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_2_thumb_500.jpg)

_1_thumb_500.jpg)

_thumb_350.png)

_thumb_500.png)

_thumb_500.jpg)