Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), năm 2024 chứng kiến sự phục hồi tích cực của ngành thép, đặc biệt là thép xây dựng.

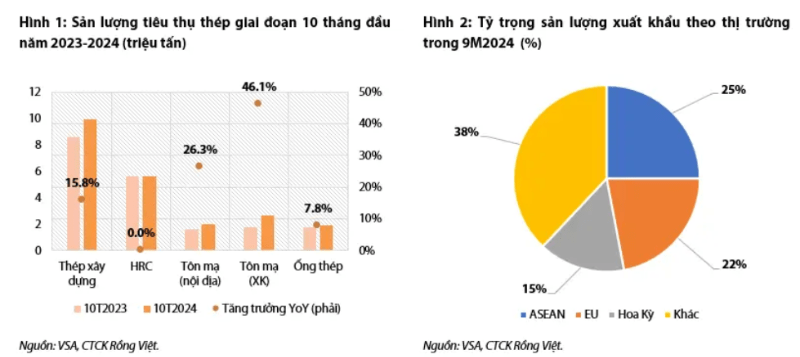

Sản lượng tiêu thụ toàn ngành tăng 15,8% so với năm 2023, nhờ vào sự khởi sắc trong lĩnh vực xây dựng dân dụng và các dự án hạ tầng trọng điểm. Đà tăng trưởng này phần lớn được thúc đẩy bởi các chính sách đầu tư công, giúp ngành xây dựng nói chung và ngành thép nói riêng hưởng lợi trực tiếp.

Sự phát triển của các dòng sản phẩm thép dẹt và thép cán nóng (HRC)

Các sản phẩm thép dẹt, bao gồm tôn mạ và ống thép, tiếp tục duy trì mức tăng trưởng ổn định nhờ nhu cầu nội địa và sự mở rộng thị trường xuất khẩu. Đặc biệt, sản lượng tôn mạ xuất khẩu đạt mức tăng trưởng ấn tượng 46,1% so với cùng kỳ năm trước.

Các thị trường chính như ASEAN, EU và Hoa Kỳ đóng vai trò quan trọng trong việc nâng cao sản lượng xuất khẩu, cho thấy năng lực cạnh tranh ngày càng mạnh mẽ của thép Việt Nam trên thị trường quốc tế.

Trong khi đó, thép cán nóng (HRC) – chủ yếu được cung cấp bởi Hòa Phát (HPG) và Formosa – ghi nhận mức sản lượng ổn định so với năm 2023.

Tuy nhiên, thị trường nội địa HRC phải đối mặt với áp lực lớn từ thép Trung Quốc nhập khẩu, chiếm tới 62% tổng lượng tiêu thụ. Bên cạnh đó, các thị trường xuất khẩu HRC cũng gặp khó khăn, đặc biệt tại EU, do các biện pháp phòng vệ thương mại được thắt chặt trong nửa cuối năm 2024.

Thị phần và sự mở rộng của các doanh nghiệp lớn

Hòa Phát (HPG) tiếp tục củng cố vị thế dẫn đầu trong mảng thép xây dựng khi nâng thị phần từ 35% năm 2023 lên 38% năm 2024. Sự tăng trưởng này đến từ việc mở rộng cung cấp cho các dự án hạ tầng trọng điểm và chiến lược đẩy mạnh xuất khẩu sang thị trường ASEAN.

Trong khi đó, thị phần tôn mạ duy trì ổn định với sự dẫn đầu của các thương hiệu lớn như Hoa Sen Group (HSG), Nam Kim Steel (NKG), và GDA, nhờ vào chiến lược tối ưu hóa sản xuất và đa dạng hóa sản phẩm.

Các biện pháp chống bán phá giá: Bước đi chiến lược bảo vệ ngành thép nội địa

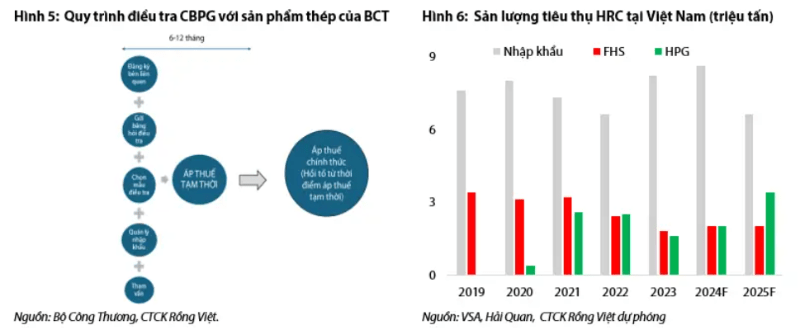

Trước nguy cơ từ thép Trung Quốc và các quốc gia khác tràn vào Việt Nam, Bộ Công Thương đã triển khai các biện pháp điều tra chống bán phá giá (CBPG) trong năm 2024 để bảo vệ các doanh nghiệp nội địa.

Cụ thể, Bộ Công Thương đã ban hành:

-

Quyết định số 1535/QĐ-BCT (AD19): Điều tra CBPG đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc.

-

Quyết định số 1985/QĐ-BCT (AD20): Điều tra CBPG với thép cán nóng nhập khẩu từ Trung Quốc và Ấn Độ.

Dựa trên các kịch bản được Chứng khoán Rồng Việt (VDSC) đưa ra, thuế CBPG tạm thời dự kiến sẽ được áp dụng cho các sản phẩm thép dẹt như HRC và tôn mạ ngay trong quý I/2025. Đây là động thái tương tự với biện pháp được thực hiện vào năm 2016, khi Bộ Công Thương khởi xướng điều tra và đưa ra kết luận chỉ trong vòng 6 tháng.

Việc áp thuế CBPG được kỳ vọng sẽ giúp các doanh nghiệp nội địa, đặc biệt là các công ty có lợi thế về quy mô và chi phí sản xuất như Hòa Phát (HPG), gia tăng thị phần. Đồng thời, nó cũng góp phần ổn định giá cả thị trường thép trong nước, bảo vệ lợi ích người lao động và thúc đẩy sự phát triển bền vững của ngành.

Thách thức và cơ hội của ngành thép năm 2024

Dù ngành thép đang trên đà phục hồi, những thách thức như cạnh tranh gay gắt từ thép nhập khẩu và các biện pháp phòng vệ thương mại quốc tế vẫn là những rào cản lớn. Tuy nhiên, nhờ chính sách hỗ trợ từ nhà nước, đầu tư công mạnh mẽ và các biện pháp bảo hộ hiệu quả, ngành thép Việt Nam vẫn duy trì tiềm năng tăng trưởng cao trong trung và dài hạn.

Năm 2024 không chỉ là thời điểm đánh dấu sự trở lại của ngành thép Việt Nam sau giai đoạn khó khăn mà còn mở ra cơ hội lớn để các doanh nghiệp nội địa củng cố vị thế trên thị trường quốc tế. Với sự nỗ lực của các doanh nghiệp và chính sách hỗ trợ phù hợp, ngành thép Việt Nam có thể đạt được những thành tựu đáng kỳ vọng trong tương lai.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_2_thumb_500.jpg)

_1_thumb_500.jpg)

_thumb_350.png)

_thumb_500.png)

_thumb_500.jpg)