Tính đến ngày 26/12/2024, VN-Index đã tăng trưởng 12% so với đầu năm, đạt ngưỡng 1.275 điểm. Đây là mức tăng ấn tượng khi so sánh với lãi suất tiền gửi 5-6% tại các ngân hàng thương mại.

Tuy nhiên, bức tranh thị trường chứng khoán không hoàn toàn màu hồng. Nhiều nhà đầu tư cá nhân, dù thị trường hồi phục, vẫn đối mặt với tình trạng thua lỗ nghiêm trọng.

Trên một diễn đàn chứng khoán, tài khoản N.H.N chia sẻ: “Danh mục năm nay âm gần 40% do nắm giữ cổ phiếu bất động sản và chứng khoán.”

Dòng trạng thái này nhanh chóng nhận được hàng loạt lượt tương tác, đồng cảm từ những nhà đầu tư khác. Tuy vậy, cũng không ít ý kiến cho rằng, việc chọn nhầm cổ phiếu chính là nguyên nhân khiến nhiều người rơi vào tình cảnh tương tự.

Thách thức lớn từ việc chọn cổ phiếu

Dữ liệu cho thấy, dù VN-Index tăng trưởng mạnh trong quý 1 (tăng 13,6%), nhưng từ quý 2 đến nay, chỉ số này lại rơi vào trạng thái đi ngang với thanh khoản giảm sâu.

Điều này khiến đà tăng chỉ tập trung vào một số mã cổ phiếu lớn, trong khi phần lớn cổ phiếu khác “đuối sức.” Thống kê từ sàn HoSE cho thấy 55% cổ phiếu có hiệu suất kém hơn VN-Index. Trong số này, 156 mã giảm giá, bao gồm 14% giảm mạnh trên 20%.

Nhiều cổ phiếu từng được xem là “ngôi sao” như Vingroup (VIC), Vinhomes (VHM), Sabeco (SAB) hay Novaland (NVL) lại trở thành “cạm bẫy” tài chính, khiến nhà đầu tư nắm giữ từ đầu năm mất mát nặng nề. Những mã vốn hoá lớn này chịu tác động từ khó khăn nội tại của doanh nghiệp và tâm lý thận trọng của thị trường.

Nhà đầu tư cá nhân: “Người chơi đơn độc” trên thị trường

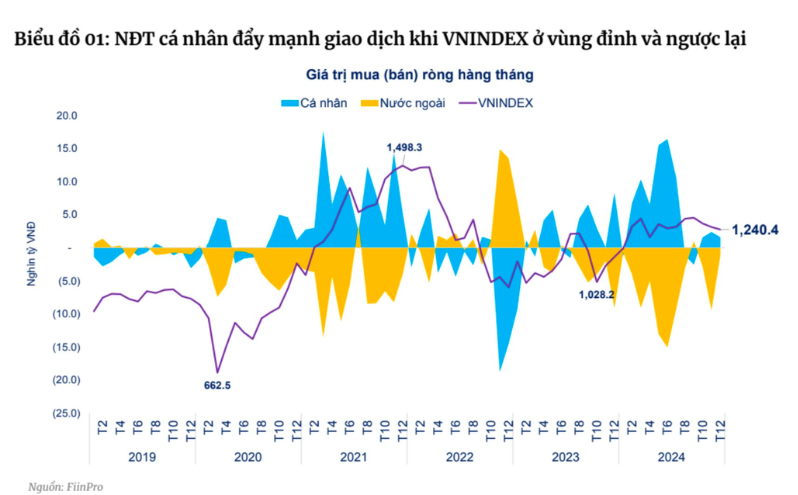

Ông Nguyễn Quang Thuân, Chủ tịch Fiingroup, nhận định nhà đầu tư cá nhân tại Việt Nam chủ yếu giao dịch lướt sóng, nhưng lại rất “lười” cắt lỗ. Hành vi này khiến họ dễ thua lỗ, nhất là trong bối cảnh dòng vốn ngoại đang ồ ạt rút khỏi thị trường.

Năm 2024, nhà đầu tư nước ngoài đã bán ròng kỷ lục 93.000 tỷ đồng, vượt qua mốc lịch sử năm 2021. Trên sàn HoSE, con số này đạt gần 91.000 tỷ đồng, tập trung vào nhóm cổ phiếu vốn hóa lớn. Sự rút vốn này không chỉ tác động tiêu cực đến chỉ số chung mà còn ảnh hưởng sâu sắc đến tâm lý của các nhà đầu tư cá nhân.

Bên cạnh đó, sự mất cân đối trong cơ cấu thị trường và thiếu vắng các sản phẩm đầu tư mới, chất lượng cao cũng làm giảm sức hút với dòng vốn dài hạn. Việc Việt Nam chưa được nâng hạng lên thị trường mới nổi (EM) là một điểm trừ lớn, khiến thị trường chứng khoán trong nước mất đi cơ hội cạnh tranh với các thị trường khác trong khu vực.

Triển vọng 2025: Cơ hội và rủi ro đan xen

Bước sang năm 2025, bức tranh thị trường chứng khoán dự báo sẽ có nhiều biến động. Theo báo cáo của VinaCapital, dòng vốn ngoại có thể quay trở lại nhờ tâm lý tích cực từ các cải cách hành chính và kỳ vọng nâng hạng thị trường vào năm 2026.

Hiện tại, Việt Nam đã đáp ứng hầu hết tiêu chí của FTSE để chuyển lên nhóm EM, tạo động lực lớn cho sự phục hồi dài hạn.

Tuy nhiên, nửa đầu năm 2025 có thể tiếp tục chịu áp lực từ tăng trưởng GDP chậm lại và sức ép lên tỷ giá. Dù vậy, các yếu tố này có thể cải thiện vào cuối năm nhờ sự hỗ trợ từ chính sách và tiềm năng tăng trưởng EPS của doanh nghiệp, dự báo đạt 17%. Với mức định giá P/E dự phóng chỉ 12x, thị trường Việt Nam vẫn được xem là hấp dẫn trong mắt các nhà đầu tư dài hạn.

Năm 2024 đã để lại nhiều bài học đắt giá cho nhà đầu tư, đặc biệt là những người thiếu kinh nghiệm hoặc chạy theo xu hướng lướt sóng. Trong khi VN-Index đạt mức tăng trưởng ấn tượng, sự phân hóa trong hiệu suất cổ phiếu cho thấy tầm quan trọng của việc chọn đúng mã và chiến lược đầu tư bền vững.

Năm 2025, dù thị trường còn nhiều thách thức, nhưng cũng mở ra cơ hội mới cho những nhà đầu tư sẵn sàng thay đổi tư duy và tập trung vào giá trị dài hạn.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_2_thumb_500.jpg)

_1_thumb_500.jpg)

_thumb_350.png)

_thumb_500.png)

_thumb_500.jpg)