Sau khi điều chỉnh về vùng hỗ trợ 1.260 điểm, VN-Index cho thấy sự giằng co trong biên độ hẹp suốt ba phiên gần đây. Sáng ngày 18/12, chỉ số ghi nhận sự hồi phục nhẹ, tăng hơn 3 điểm lên mức 1.265 điểm. Thanh khoản cải thiện đáng kể, đạt 94 triệu đơn vị, gấp hơn hai lần so với cùng thời điểm của phiên trước đó.

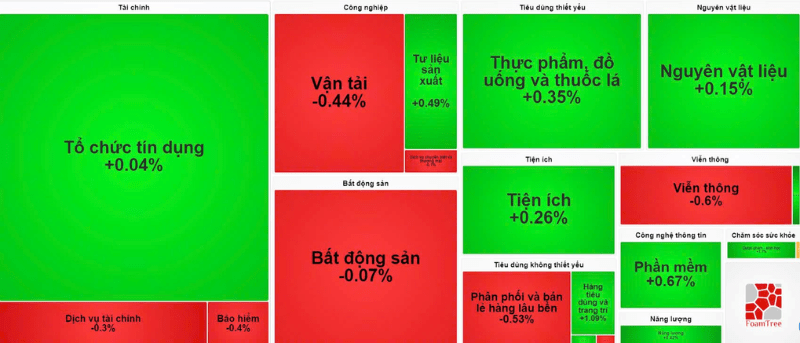

Thị trường diễn biến tích cực khi sắc xanh bao phủ, với 201 mã tăng trên sàn HoSE, áp đảo hoàn toàn so với 92 mã giảm và 91 mã đứng giá tham chiếu. 14 trên 19 nhóm ngành duy trì sắc xanh, tạo động lực tích cực cho chỉ số.

Dòng tiền tìm đến cổ phiếu penny và các nhóm ngành lớn

Xu hướng dòng tiền tập trung vào các cổ phiếu penny với nhiều mã tăng mạnh, tiêu biểu như:

YEG (+6,73%), HVH (+6,77%), ABS (+3,45%)

Các nhóm ngành lớn như ngân hàng (+0,28%), chứng khoán (+0,06%), và bất động sản (+0,28%) tăng nhẹ, trong khi công nghệ thông tin (+0,85%) tạm dẫn đầu đà tăng nhờ cổ phiếu FPT tăng 0,88%.

Tuy nhiên, nhóm bán lẻ lại chịu áp lực điều chỉnh khi hàng loạt cổ phiếu đầu ngành giảm nhẹ dưới 1%, bao gồm FRT, DGW, MWG, và PNJ.

Khối ngoại duy trì bán ròng, tập trung vào các cổ phiếu lớn

Trong phiên sáng, khối ngoại bán ròng 27 tỷ đồng, tập trung vào các mã DXG, MWG, và HAG. Dòng vốn ngoại tỏ ra thận trọng trước hai sự kiện quan trọng:

- Cuộc họp FOMC của Fed vào tối 18/12, dự kiến sẽ công bố định hướng lãi suất.

- Đáo hạn phái sinh tháng 12 diễn ra vào ngày 19/12.

Kết thúc phiên sáng, VN-Index tăng nhẹ 1,04 điểm, đạt 1.262,76 điểm. Thanh khoản thị trường tăng 18% so với cùng thời điểm phiên trước, đạt 244,6 triệu đơn vị, với giá trị giao dịch tương ứng 6.198 tỷ đồng.

Sắc xanh vỏ bọc thị trường tiêu cực

Dù chỉ số tăng nhẹ, độ rộng thị trường vẫn nghiêng về phía tiêu cực với 182 mã giảm áp đảo so với 142 mã tăng. Dòng tiền thị trường có dấu hiệu lưỡng lự, chưa thực sự tập trung vào một nhóm ngành cụ thể. Các nhóm ngành lớn như chứng khoán và bất động sản giằng co quanh ngưỡng tham chiếu, với mức tăng giảm dưới 0,1%.

Nhóm ngành chăn nuôi, đặc biệt là cổ phiếu ngành heo, lại nổi bật vào cuối phiên. DBC và HAG lần lượt tăng 3,31% và 0,8%, kèm theo thanh khoản thuộc top đầu thị trường.

Diễn biến phiên chiều: Thanh khoản cải thiện, nhóm dầu khí dẫn đầu

Bước vào phiên chiều, lực cầu xuất hiện từ 13h45, giúp VN-Index diễn biến tích cực và kết thúc tại mức 1.266 điểm, tăng 4,28 điểm so với phiên trước. Thanh khoản cải thiện rõ rệt, đạt 531,5 triệu đơn vị, tăng 6% so với phiên liền trước nhưng vẫn thấp hơn mức trung bình 20 phiên. Giá trị giao dịch đạt 12.752 tỷ đồng.

Độ rộng thị trường nghiêng về tích cực với 245 mã tăng, 130 mã giảm, và 84 mã tham chiếu. Đặc biệt, dòng tiền đổ vào nhóm dầu khí, giúp ngành này tăng mạnh 2,17% và dẫn đầu thị trường. Các cổ phiếu nổi bật gồm:

BSR (+2,29%), PVD (+2,99%), PVS (+3,02%), OIL (+2,56%)

Nhóm thép cũng có sự tăng trưởng ấn tượng, toàn ngành tăng 1,41%, trong đó các cổ phiếu như HPG (+1,3%), HSG (+2,99%), NKG (+1,09%), và SMC (+5,61%) dẫn dắt.

Các nhóm ngành lớn khác cũng hồi phục nhẹ, với chứng khoán tăng 0,49% và ngân hàng tăng 0,18%. Nhóm bất động sản chịu áp lực điều chỉnh từ cổ phiếu vốn hóa lớn như VHM (-0,97%), nhưng sắc xanh vẫn chiếm chủ đạo nhờ các mã vốn hóa nhỏ như QCG (+6,61%), CRE (+3,18%), và DXS (+3,63%).

Khối ngoại thu hẹp đà bán ròng

Áp lực bán ròng từ khối ngoại giảm xuống còn 6 tỷ đồng, đánh dấu chuỗi 8 phiên bán ròng liên tiếp. Lực mua tập trung vào các cổ phiếu như FPT, DBC, và HDB, giúp cân bằng đà bán ra ở MWG, VRE, và DCM.

VN-Index vẫn dao động trong biên độ hẹp, nhưng sự cải thiện thanh khoản và tín hiệu tích cực từ các nhóm ngành trọng điểm như dầu khí và thép có thể mang lại triển vọng lạc quan trong ngắn hạn. Nhà đầu tư cần tiếp tục theo dõi sát các diễn biến từ Fed và phiên đáo hạn phái sinh để đưa ra chiến lược giao dịch hợp lý.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_2_thumb_500.jpg)

_1_thumb_500.jpg)

_thumb_350.png)

_thumb_500.png)

_thumb_500.jpg)